Pengertian

Cash flow (aliran kas)

merupakan “sejumlah uang kas yang keluar dan yang masuk sebagai akibat dari

aktivitas perusahaan dengan kata lain adalah aliran kas yang terdiri dari

aliran masuk dalam perusahaan dan aliran kas keluar perusahaan serta berapa

saldonya setiap periode.

Hal utama yang perlu

selalu diperhatikan yang mendasari dalam mengatur arus kas adalah memahami

dengan jelas fungsi dana/uang yang kita miliki, kita simpan atau investasikan.

Secara sederhana fungsi itu terbagi menjadi tiga yaitu :

·

Pertama, fungsi likuiditas, yaitu dana yang tersedia untuk tujuan memenuhi

kebutuhan sehari-hari dan dapat dicairkan dalam waktu singkat relatif tanpa ada

pengurangan investasi awal.

· Kedua,

fungsi anti inflasi, dana yang disimpan guna menghindari resiko penurunan pada

daya beli di masa datang yang dapat dicairkan dengan relatif cepat.

· Ketiga,

capital growth, dana yang diperuntukkan untuk penambahan/perkembangan kekayaan

dengan jangka waktu relatif panjang.

Aliran kas yang berhubungan dengan suatu proyek dapat di bagi

menjadi tiga kelompok yaitu:

1. Aliran

kas awal (Initial Cash Flow) merupakan aliran kas yang berkaitan dengan

pengeluaran untuk kegiatan investasi misalnya; pembelian tanah, gedung, biaya

pendahuluan dsb. Aliran kas awal dapat dikatakan aliran kas keluar (cash out

flow)

2. Aliran

kas operasional (Operational Cash Flow) merupakan aliran kas yang berkaitan

dengan operasional proyek seperti; penjualan, biaya umum, dan administrasi.

Oleh sebab itu aliran kas operasional merupakan aliran kas masuk (cash in flow)

dan aliran kas keluar (cash out flow).

3. Aliran

kas akhir (Terminal Cash Flow) merupakan aliran kas yang berkaitan dengan nilai

sisa proyek (nilai residu) seperti sisa modal kerja, nilai sisa proyek yaitu

penjualan peralatan proyek.

Keterbatasan

Cash flow mempunyai

beberapa keterbatasan-keterbatasan antara lain;

1. Komposisi

penerimaan dan pengeluaran yang dimasukan dalam cash flow hanya yang bersifat

tunai.

2. Perusahaan

hanya berpusat pada target yang mungkin kurang fleksibel

3. Apabila

terdapat perubahan pada situasi internal maupun eksternal dari perusahaan yang dapat

mempengaruhi estimasi arus kas masuk dan keluar yang seharusnya diperhatikan,

maka akan terhambat karena manager hanya akan terfokus pada budget kas

misalnya; kondisi ekonomi yang kurang stabil, terlambatnya customer dalam

memenuhi kewajibanya.

Manfaat

Adapun kegunaan dalam

menyusun estimasi cash flow dalam perusahaan sangat berguna bagi beberapa pihak

terutama manajement. Diantaranya:

1. Memberikan

seluruh rencana penerimaan kas yang berhubungan dengan rencana keuangan

perusahaan dan transaksi yang menyebabkan perubahan kas.

2. Sebagian

dasar untuk menaksir kebutuhan dana untuk masa yang akan datang dan

memperkirakan jangka waktu pengembalian kredit.

3. Membantu

menager untuk mengambil keputusan kebijakan financial.

4. Untuk

kreditur dapat melihat kemampuan perusahaan untuk membayar kredit yang

diberikan kepadanya.

Langkah-langkah Penyusunan

Ada empat langka dalam penyusunan cash flow, yaitu :

1. Menentukan

minimum kas

2. Menyusun

estimasi penerimaan dan pengeluaran

3. Menyusun

perkiraan kebutuhan dana dari hutang yang dibutuhkan untuk menutupi deficit kas

dan membayar kembali pinjaman dari pihak ketiga.

4. Menyusun

kembali keseluruhan penerimaan dan pengeluaran setelah adanya transaksi

financial dan budget kas yang final.

Cash flow memuat tiga bagian utama, yang terdiri dari:

1. Cash

in flow, pada bagian ini mengidentifikasi sumber-sumber dana yang akan diterima

, jumlah dananya dan waktu dalam periode tersebut, yang akan dihasilkan berupa

penjualan tunai, penjualan kredit yang akan menjadi piutang, hasil penjualan

aktiva tetap dan penerimaan lainnya. Perincian kas ini terdiri dari dua sifat,

yaitu kontinyu dan intermitan.

2. Cash

out flow, pada bagian ini berhubungan dengan pengidentifikasian semua kas yang

sudah diantisipasi, antara lain pembelian barang dagang baku, pembayaran

hutang, upah, administrasi, dan pengeluaran lainnya. Cash out flow juga punya

dua sifat yang sama yaitu kontinyu dan intermitan

3. Financing

(pembiayaan), pada bagian ini menunjukan besarnya net cash flow dan besarnya

kebutuhan dana jika terjadi deficit.

Contoh Soal:

1. WAHID

memiliki sistem penjualan dan pembelian yang dilakukan secara tunai.Income

Statement per akhir tahun adalah sebagai berikut:

Penjualan

Bersih

: Rp. 1.000

Harga Pokok

Penjualan

: Rp.

800 (-)

Laba Kotor

:

Rp. 200

Biaya Operasional

– Gaji/Bonus

: Rp. 50

–

Lain-lain : Rp. 40

–

Depresiasi : Rp. 20 (+)

Rp. 110 (-)

Laba Bersih Operasional

Rp. 90

Pajak Penghasilan 30

%

Rp. 30 (-)

Laba Bersih Setelah Pajak Rp.

60

Dalam perhitungan Cash Flow, kita tidak

memperhitungkan biaya depresiasi sebagai biaya karena depresiasi merupakan

biaya non-kas. Dengan demikian, dari perhitungan Rugi/Laba diatas, Cash

Flow yang sebenarnya adalah sebagai berikut:

Laba

Bersih

: Rp. 60

Depresiasi

: Rp. 40 (+)

Cash

flow

: Rp 100

Cash Flow dapat disusun dengan

periode (interval) per tahun, per bulan, bahkan per hari. Tentu saja

semakin pendek interval yang dipakai, hasil penyusunan akan memiliki ketepatan

yang lebih tinggi. Untuk Bank, umumnya kita menggunakan interval bulanan atau

tahunan.

CONTOH SOAL DIAGRAM CASH FLOW

1. Sebuah

perusahaan meminjam $1.000 selama delapan tahun. Berapa banyak yang harus

dibayarkan kembali dalam jumlah sekaligus pada akhir tahun kedelapan ?

Jawab :

F = P(F/P,10%,8)

Jawab :

F = P(F/P,10%,8)

= $1.000(2,1436)

= $2.143,60

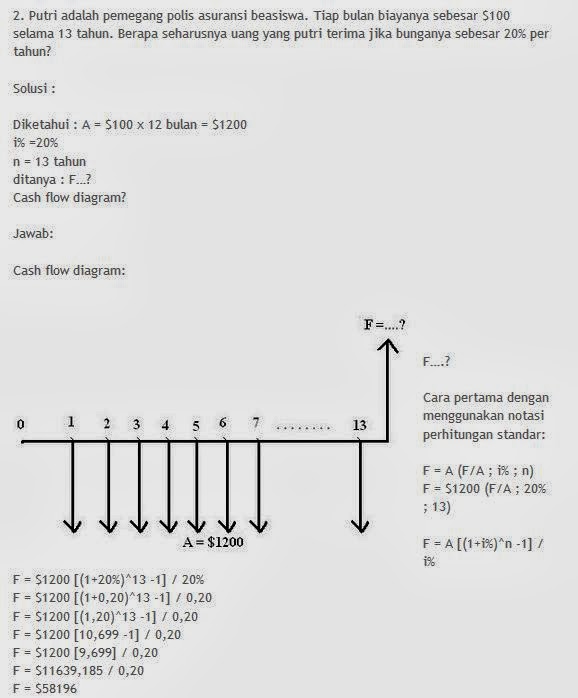

2.Pak Bena setiap tahun menabung di Bank AR selama 5 tahun dan

pada setiap kali menabung ia menyetorkan $1.000. Suku bunga tabungan adalah 15%.

Berapa jumlah tabungannya pada awal tahun ke-6 ?

Jawab :

TRANSFORMASI KARAKTERISTIK ALTERNATIF PROYEK KEDALAM DIMENSI

MONETER

Definisi dan lingkup ekonomi teknik;

Proses pengambilan keputusan dan evaluasi keputusan; Pengertian cash flow dan

penyusunannya; Transformasi karakteristik berbagai alternatif proyek kedalam

dimensi moneter; Konsep nilai waktu dari uang dan ekivalensi uang; Perumusan

bunga dan contoh penggunaanya untuk berbagai variasi cash flow

Penilaian kelayakan investasi dengan menggunakan NPV

yang megedepankan analisis kelayakan finansial tentu akan menolak proyek

investasi dengan nilai cash flow bersih yang lebih kecil dari modal karena

pihak investor akan mengalami kerugian. Akan teapi dalam prinsip Islam,

investasi seharusnya tidak dengan menentukan keuntungan dimuka, tetapi

dilakukan melalui bagi hasil baik dalam keadaan untuk maupun situasu rugi.

Prinsip ini lebih menjunjung keadilan,karena hasil akhir suatu kegiatan bisnis

sebenarnya tidaklah pasti. Bila penetuan keuntungan dimuka, maka kemungkinan

besar salah satu pihak akan mengalami kerugian,sedangkan islam menghendaki

dilakukanya perhitungan bagi hasil secara adil dengan melibatkan penyedia dana

maupun pelaku aktivitas usaha.

Disamping itu penilaian keberhasilan suatu

usaha tidak saja ditentukan oleh peningkatan prestasi ekonomi dan finansial

saja. Akan tetapi keberhasilan itu harus diukur pula melalui tolak ukur

moralias dan nilai etika denga landasan nilai sosial dan agama. Dalam islam,

semua ketentuan hukum dan norma telah diatur oleh Al-Qur'an dan hadist yang

mejadi pedoman dalam bermuamalah. Dari kedua sumber tersebut terbentuklah pilar

yang menjadi landasan normatif ketika investasi. Setidakya ada empat landasan

etika yaitu landasan tauhid,keadilan dan keseimbangan,kehendak bebas dan

pertanggung jawaban. Walaupun masing-masing mempunyai penjabaran yang beragam

akan tetapi saat ini telah dijadikan konsensus sebagai makna bagi perspektif

aktivitas sosial ekonomi masyarakat muslim salah satunya adalah etika

investasi. Melalui aktivitas ekonomi,manusia dapat megumpulkan harta sebanyak

mungkin,akan tetapi kesemuanya itu tetap dalam batas yang telah ditetapkan oleh

Allah SWT.

Oleh karena itu keimanan memegang peranan

pening dalam ekonomi islam karena keimanan akan mempengaruhi cara pandang dalam

membentuk sikap,perilaku dan kepribadian manusia. Islam membolehkan untuk

memperkaya diri, meskipun demikian islam menentukan pula bagaimana cara yang

baik untuk memilikinya. Islam juga mengizinkan individu untuk mengelola

kekayaan yang menjadi miliknya, akan tetapi islam telah menentukan cara

mengelolanya dengan baik sehingga terjadi sirkulasi kekayaan pada semua anggota

masyarakat dan mencegah terjadinya konsentrasi ekonomi hanya pada segelintir

orang.

Sumber :

1. https://yanuirdianto.wordpress.com/2014/10/10/aliran-uang-cash-flow/

2. http://dokumen.tips/engineering/pengertian-aliran-uang.html

{kind=link}

{kind=link}